配当所得がある方が、一番お得な申告方法をご存知でしょうか?

所得税法上、株式の配当金は配当所得という形で課税されるのですが、

すでに源泉徴収された金額でもらうため基本的には確定申告の必要がありません。

しかし、場合によっては確定申告をした方がお得なケースがあるんです。

今回は、配当所得の3つの選択肢についてみていきたいと思います。

本記事はこんな方におすすめです

配当所得✖確定申告

配当所得とは?

配当所得とは、株式の配当金や株式投資信託の収益分配金などに係る所得をいいます。

配当所得は、配当金を受け取るときにすでに税金が差し引かれているので、

「基本的には」確定申告を行う必要がありません。

これを、『源泉分離課税』といいます。

なお、配当所得の税率は、20.315%となっています。

※所得税及び復興特別所得税15.315%+住民税5%

つまり、100円の配当金がある場合には、

税金20円が引かれた80円が入金されているわけです。

結構負担が大きいですよね。

さて、配当所得は「基本的には」確定申告を行う必要がありませんが、

『総合課税』または『申告分離課税』を選択して確定申告することができます。

何やら難しいワードが出てきましたが、できるだけわかりやすく説明しますのでご安心ください。

配当所得の3つの選択肢

配当所得には、確定申告について3つの選択肢があります。

➀源泉分離課税のままで、確定申告をしない

②総合課税を選択して、確定申告を行う

③申告分離課税を選択して、確定申告を行う

➀源泉分離課税のままで、確定申告をしない

こちらは、何もしない状態でOKです。

配当所得を受け取るときに、すでに20.315%の税金が差し引かれているので、

何もせずに納税が完了します。

②総合課税を選択して、確定申告を行う

2つ目の選択肢は、総合課税を選択して、確定申告を行う方法です。

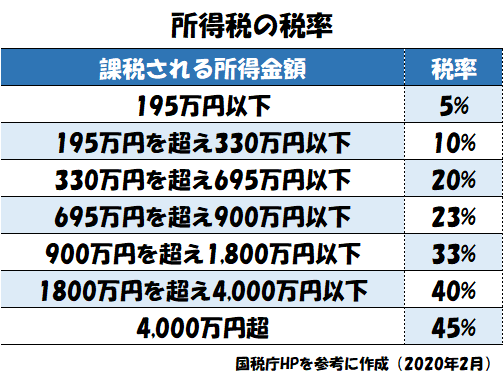

総合課税とは、各種の所得金額を合計して所得税額を計算する方法です。

下の表の税率をもとに計算します

たとえば、事業所得が300万円、給与所得が200万円ある場合には、

所得の合計は500万円(事業所得300万円+給与所得200万円)なので

20%の税率が適用されるというわけです。

さて、配当所得について総合課税を選択した場合、

配当控除というものを適用することができます。

簡単に説明すると配当控除とは、一定割合が税額から控除されるものです。

要は、税金が少し安くなるイメージです。

配当控除の説明をすると難しくなってしまうので、

詳しくは割愛させていただきますが、

国税庁HPのリンクを貼っておきますので、興味のある方はご覧ください。

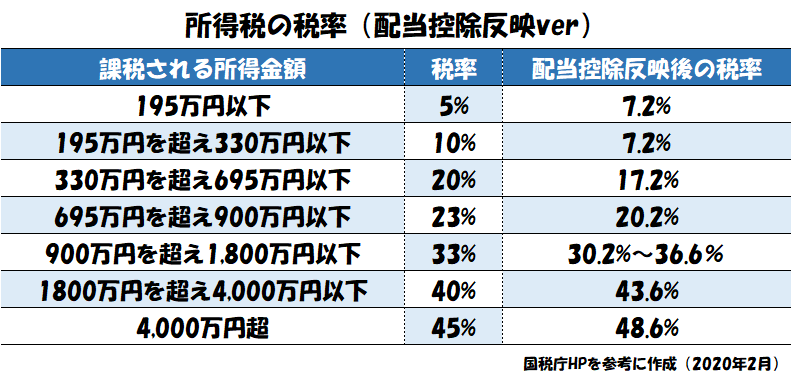

配当控除を反映した所得税の税率表は、以下の表のようになります。

源泉分離課税のままでは、配当所得の税率は20.315%が適用されました。

ということは、20.315%以下の税率が適用されれば、

すでに源泉分離課税で計算された税額の一部は戻ってくることになりますよね。

所得金額が695万円以下であれば税率は17.2%となり、

20.315%を下回ることがわかります。

つまり、課税される所得金額が695万円以下の場合には、

配当所得を総合課税で確定申告をすることでお得となります。

③申告分離課税を選択して、確定申告を行う

3つ目の選択肢は、申告分離課税を選択して、確定申告を行う方法です。

申告分離課税を選択した場合の、配当所得の税率は20.315%となります。

はい。源泉分離課税のときと同じ税率ですね。

申告分離課税を選択することのメリットは、株式の譲渡損失(株式の売却損)

と損益通算できる点にあります。

損益通算というものは、利益と損失とを相殺できることをいいます。

つまり、株式の譲渡損失がでているときに、

配当所得を相殺することで源泉徴収された税金を

取り戻すことができるということです。

ちなみに特定口座(源泉徴収あり)を選択しているときは、

損益通算は証券会社が口座内で行ってくれるので、確定申告を行う必要がありません。

特定口座(源泉徴収あり)を選択していない場合、

そして株式の譲渡損失がでている場合には、

配当所得について申告分離課税を選択するとお得になる、とお考え下さい。

まとめ

いかがでしたでしょうか。

少々難しい話になってしまいましたが、

簡単に以下のイメージで考えていただければと思います。

配当を含めた課税される所得金額が695万円超で、株式の譲渡損失がない場合

⇒源泉分離課税のままで、確定申告をしない

配当を含めた課税される所得金額が695万円超の場合

⇒総合課税を選択して、確定申告を行う

配当を含めた課税される所得金額が695万円以下で、株式の譲渡損失がある場合

⇒申告分離課税を選択して、確定申告を行う

うーん。配当所得はなかなかむずかしいですね。。。

最後まで読んでいただき、ありがとうございました。