個人の所得税の税額控除を使おうとすると、

『調整前事業所得税額』というワードが出てきます。

一体『調整前事業所得税額』って何の数字でしょうか??

正解は…

所得税額×事業所得の金額÷(事業、不動産、給与、総合利子、総合配当、短期譲渡、雑所得、長期譲渡所得の1/2、一時所得の1/2の合計額)

で計算します。

分かりにくい計算式ですね。

簡単に説明すると、

すべての所得にかかる所得税額のうち、

事業所得に対応する部分を計算した所得税額のこと、

を指します。

今回は、調整前事業所得税額の計算方法について説明します。

本記事はこんな方におすすめです

調整前事業所得税額って何??

調整前事業所得税額って何??

個人の所得税額の確定申告において、

税額控除を使おうとすると『調整前事業所得税額』というワードが出てきます。

この『調整前事業所得税額』って何なの??

というのが本記事の内容です、

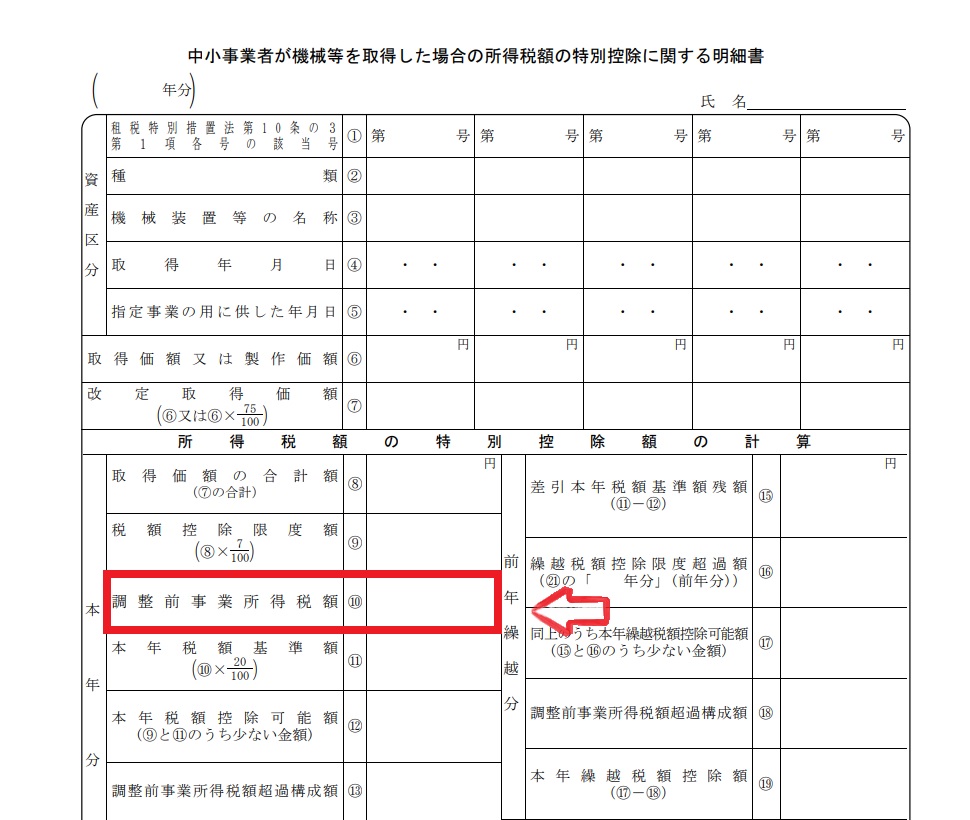

例えば160万円以上する機械を購入したので、

中小事業者が機械等を取得した場合の所得税額の特別控除に関する明細書を作成する場合。

下記画像の別表を作成する必要がありますが、

調整事業所得税額を記入しなければなりません。

調整事業所得税額の20%が、

税額控除として使える金額の上限額となるためです。

調整前事業所得税額の計算方法とは??

調整前事業所得税額の計算方法は意外と単純です。

①所得税額×②事業所得の金額÷(③事業、不動産、給与、総合利子、総合配当、短期譲渡、雑所得、長期譲渡所得の1/2、一時所得の1/2の合計額)

簡単に説明すると、

すべての所得にかかる所得税額のうち、

事業所得に対応する部分を計算した所得税額のこと、

を指します。

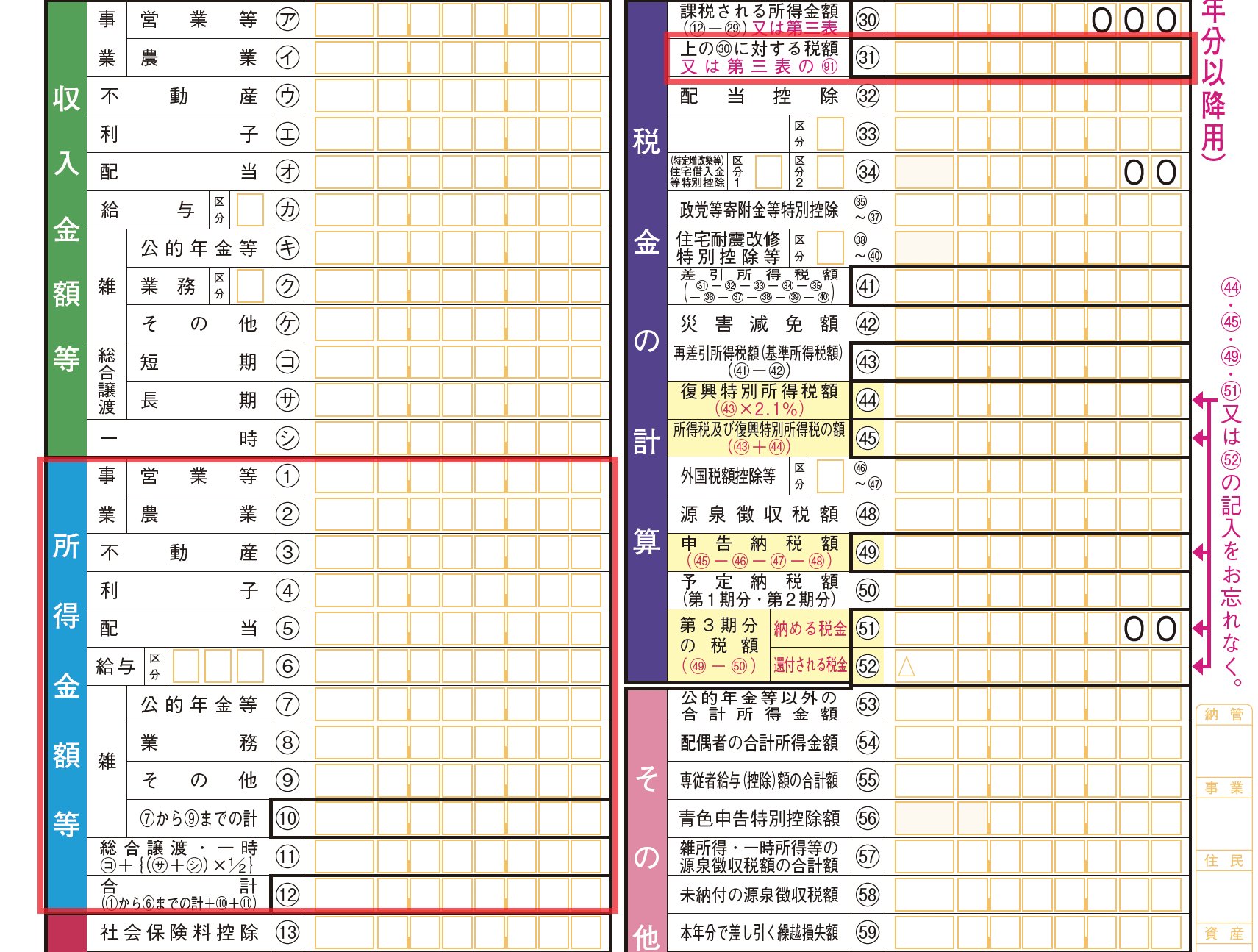

イメージとしては、

下記画像の赤枠の数字を使います。

①所得税額とは??

税額控除を使わなかった場合の、

すべての所得にかかる所得税額を指します。

確定申告書の㉛の数字ですね。

したがって税額控除を検討中の場合は、

一旦税額控除以外の所得税額の計算をしてから、

最後に税額控除の計算をする順序になります。

②事業所得の金額

読んでそのままです。

確定申告書の事業所得の金額をそのまま使えばOKです。

③事業、不動産、給与、総合利子、総合配当、短期譲渡、雑所得、長期譲渡所得の1/2、一時所得の1/2の合計額

こちらが長いうえにややこしいですね。

基本的には総合課税で計算する所得金額の合計額と考えればOKかと思います。

ただしこれらの金額は、

損益通算前の金額を使います。

損益通算前の金額ということなので、

所得がマイナスとなっているものは、

所得0円と考えて計算すれば大丈夫です。

計算例

例としまして、

給与所得 60万円

事業所得 100万円

雑所得 40万円

所得税額 10万円

の場合を考えてみましょう。

この場合の調整前事業所得税額は、

10万円×100万円÷(60万円+100万円+40万円)となり、

5万円と計算されます。

まとめ

いかがでしょうか。

調整前事業所得税額の計算方法についてみていきました。

個人の確定申告などにおいて、

中小事業者が機械等を取得した場合の所得税額の特別控除や、

給与等の支給額が増加した場合の法人税額の特別控除などを、

使うときには関係してくる内容です。

ぜひ確認しておきましょう。

最後まで読んでいただき、ありがとうございました。