ホームページ制作費の勘定科目ってご存知でしょうか。

正解は…

勘定科目 ⇒ 広告宣伝費 or 長期前払費用(繰延資産) or ソフトウェア

です。

HP製作費はパターンによって3つの勘定科目になる可能性があります。

①まずHP製作費は、原則として広告宣伝費を使用します。

②ただし1年以上更新せずにそのままになる場合は、

長期前払費用となります。

公開期間(通常5年)で均等に償却します。

③またソフトウェア機能がある場合は、

ソフトウェアとして資産計上が必要です。

この場合の法定耐用年数は5年となります。

ホームページ制作費の経理処理まとめ表

| 区分(HPの内容や金額) | 主な勘定科目等 | 主な勘定科目等 |

|---|---|---|

| 一般的なHP(会社紹介等) | 広告宣伝費 | 全額その年の経費にできる |

| 更新せず1年以上公開 | 長期前払費用 | 公開期間(通常5年)で均等に経費化 |

| ソフトウェア機能有(カート・予約等) | ソフトウェア | 法定耐用年数5年 |

| 取得価額が10万円未満 | 広告宣伝費 | 全額その年の経費にできる |

| 取得価額が20万円未満 | 一括償却資産 | 3年で均等に経費化(償却資産税がかからない) |

| 取得価額が30万円未満 | 少額減価償却資産 | 全額その年の経費にできる |

なお取得価額の判定は税込処理なら「税込価格」で、

税抜処理なら「税抜価格」で行います。

固定資産の取得価額が10万円以上の場合には、

固定資産に計上しなければなりません。

この取得価額の10万円の判定は、

「税抜価額」と「税込価額」のどちらの金額で行うでしょうか??

[…]

今回は、ホームページ制作費の勘定科目と法定耐用年数について、

ソフトウェアと繰延資産の考え方や、少額減価償却資産等を含めて説明します。

本記事はこんな方におすすめです

HP製作費の勘定科目は原則「広告宣伝費」

HP製作費は、原則として広告宣伝費を使用します。

支出時に経費処理できるので、わかりやすいですね。

ただしHPが1年以上更新せずにそのままになる場合は、

長期前払費用となります。

1年以上更新せずにそのままになる場合は「長期前払費用」

HP制作をして1年以上更新せずにそのままになる場合は、

繰延資産として処理をします。

勘定科目は長期前払費用となります。

公開期間で均等に経費化しますが、

通常5年間で計算します。

しかしHP制作時点で、

1年以上更新せずにそのままになるというHPはほぼ見かけません。

細かい更新は無かったとしても、

たまーにブログ更新をしたり、お知らせなどの更新をすることはあると思います。

よってHP製作費を長期前払費用として処理をすることは少ないといえます。

またソフトウェア機能がある場合は、

ソフトウェアとして資産計上が必要です。

ソフトウェア機能がある場合は「ソフトウェア」

制作したHPにソフトウェア機能がある場合は、

ソフトウェアとして資産計上が必要です。

この場合の法定耐用年数は5年となります。

ソフトウェア機能がどこまで指すのかという点が、

判断の難しいところです。

具体的には以下のようなものがソフトウェア機能とされています。

・自社商品を検索する機能

・オンラインショッピング機能

・予約システム

・広告宣伝のための動画掲載機能

・ログイン及びパスワード機能

・ゲーム機能

一括償却資産・少額減価償却資産の賢い選び方!

取得価額が10万円以上20万円未満の場合には、

一括償却資産として処理することができます。

一括償却資産を選択すると、

3年間で均等に経費にすることができます。

償却資産税が対象外になるという大きなメリットもあるので、

是非ご検討ください。

また取得価額が30万円未満の場合には、

少額減価償却資産として処理することができます。

少額減価償却資産を選択すると、

その年の経費に一括計上することができます。

一括償却資産とは違って、

償却資産税の対象にはなってきますが、

一括で経費にできるので節税にはつながります。

ただし青色申告でないと

少額減価償却資産を選択することはできないので注意が必要です。

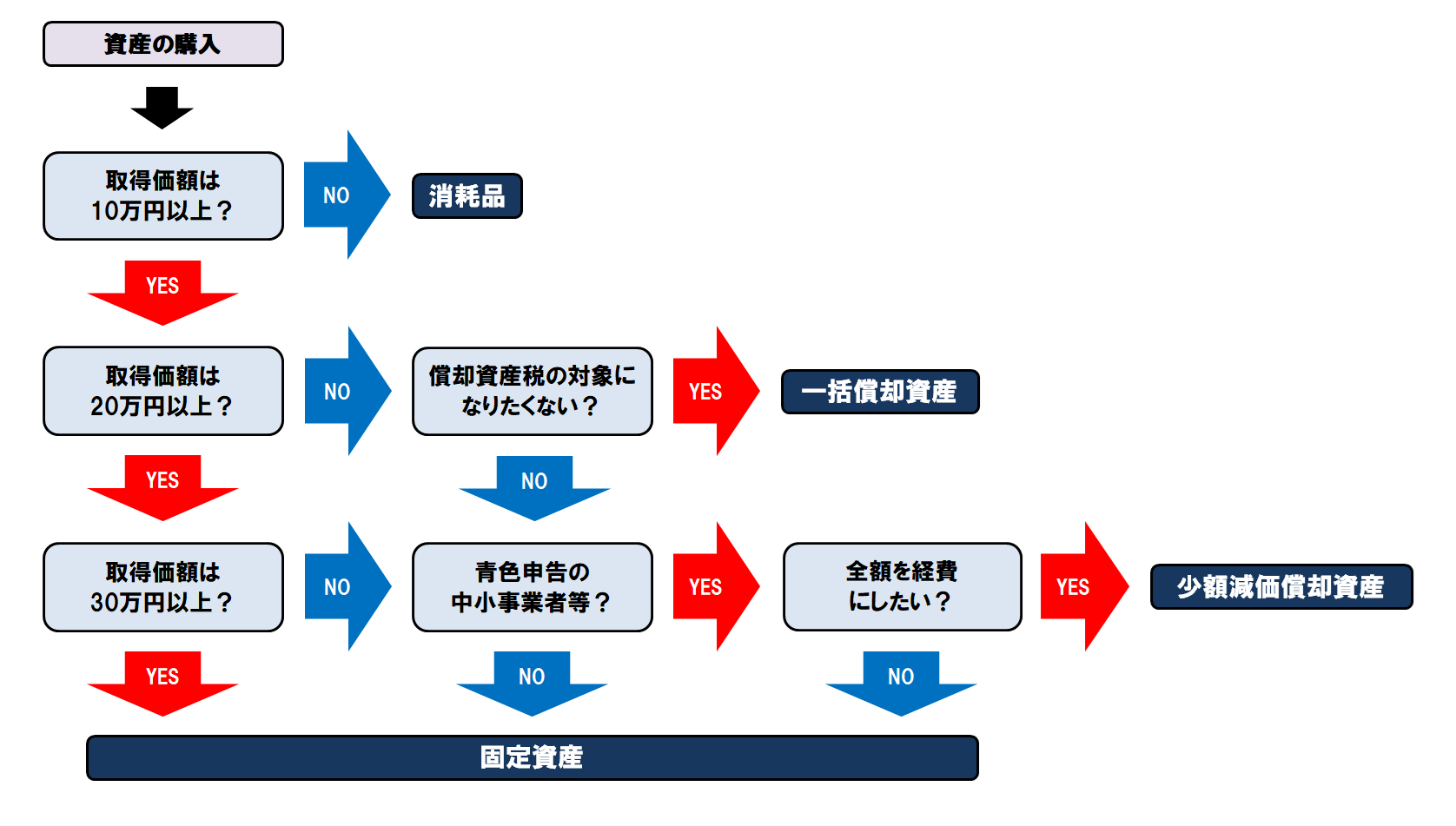

資産を購入した時のフローチャート

資産を購入した時の流れをフローチャートにまとめました。

ここで迷うのが、「結局、どの方法が一番お得なの?」という点ですよね。

その年の所得税又は法人税の節税額を優先するなら「少額減価償却資産」、

毎年の税金を抑えたいなら「一括償却資産」…。

会社の利益状況等によって、最適な正解は異なります。

まとめ

いかがでしょうか。

ホームページ制作費は原則として広告宣伝費を使用します。

1年以上何の更新も予定しないHPというものはあまり見かけないので、

長期前払費用として処理をすることは少ないと思います。

また検索機能やショッピング機能といったソフトウェア機能がついたHP製作費は、

ソフトウェアとして資産計上が必要となるので注意が必要です。

この他の記事もぜひご覧ください。

シュレッダーの勘定科目と法定耐用年数ってご存知でしょうか。

正解は…

勘定科目 ⇒ 器具備品

法定耐用年数 ⇒ 5年

です。

シュレッダーの経理処理まとめ表

[…]

ソファの勘定科目や法定耐用年数って、

ご存知ですか??

正解は…

勘定科目 ⇒ 器具備品

法定耐用年数 ⇒ 接客業用なら5年、それ以外は8年

です!!

&n[…]

コインロッカーの勘定科目と法定耐用年数って、

ご存知でしょうか。

正解は…

勘定科目 ⇒ 器具備品

法定耐用年数 ⇒ 10年

です。

コインロッカーの経理処理まとめ[…]

実務において、判断に迷った法定耐用年数、

クライアントによく質問される法定耐用年数、

個人的に気になった法定耐用年数などをまとめました。

アパートの耐用年数

[sitecard subtitle=関連記事[…]

「結局うちは何年で落とすのが正解?」と迷ったら 判定一つで税金の額が変わるからこそ、プロの意見をきいておくのが安心です。 🔍最短1分で完了!税理士の無料相談を受けてみる(税理士ドットコム)

最後まで読んでいただき、ありがとうございました。