看板の勘定科目と法定耐用年数ってご存じでしょうか??

正解は…

看板の金額や設置方法などによって勘定科目が異なる!!

です。

具体的には、

消耗品、器具備品、建物付属設備、構築物

の4パターンがあり、それぞれ法定耐用年数が異なります。

・消耗品 ⇒ 一括経費

・器具備品 ⇒ 2~10年

・建物付属設備 ⇒ 10年 or 18年

・構築物 ⇒ 10年 or 20年

看板の経理処理まとめ表

| 構造・種類 | 勘定科目 | 法定耐用年数 |

|---|---|---|

| 取得価額10万円未満 | 消耗品 | 一括経費 |

| 移動できる(立て看板、マネキン等) | 器具備品 | 2~10年 |

| 建物に固定(壁面看板、袖看板等) | 建物付属設備 | 10年 or 18年 |

| 地面に固定(野立て看板、広告塔等) | 構築物 | 10年 or 20年 |

今回は、看板の勘定科目と法定耐用年数について、

フローチャートを用いて解説します。

本記事はこんな方におすすめです

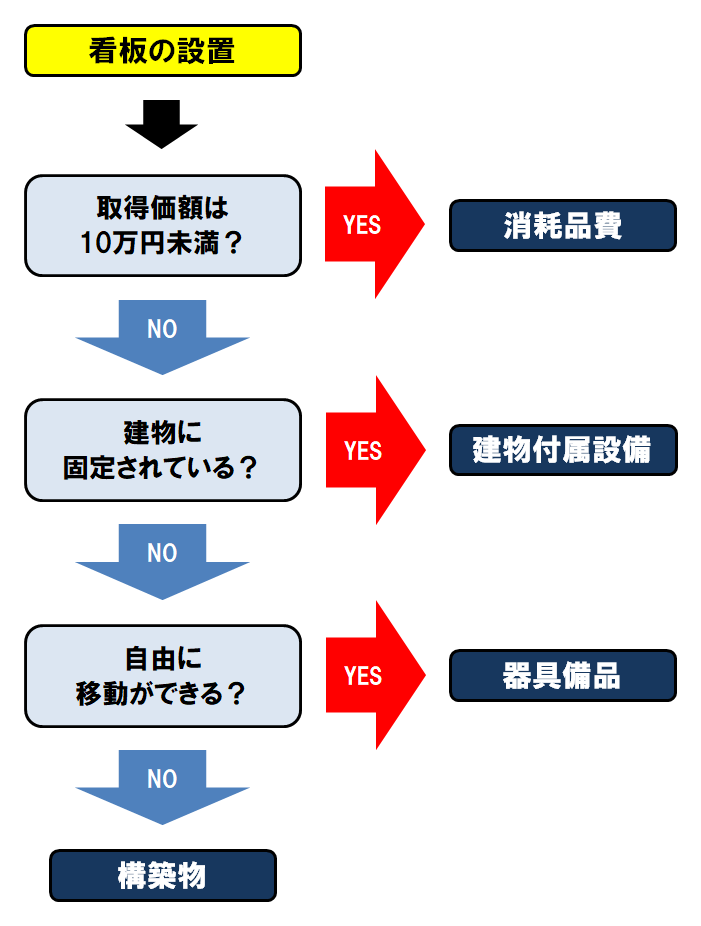

看板の勘定科目を見分ける「フローチャート」

看板を設置したときは、

その設置方法や金額などによって勘定科目が分かれます。

具体的には、

消耗品、器具備品、建物付属設備、構築物

の勘定科目を使用します。

判断事項としては、

①その看板の取得価額が10万円未満かどうか、

②看板が建物に固定されているかどうか、

③看板が自由に移動できるかどうか、

で判断していきます。

看板の勘定科目を見分ける「フローチャート」を確認しましょう。

資産計上をする場合、

素材(金属製かどうか)等によってさらに法定耐用年数が細かく分かれます。

消耗品費となる看板は「一括経費」

看板の取得価額が10万円未満の場合は、

消耗品として一括で経費処理することができます。

取得価額というのは、

その看板の製作費から設置費用まですべての費用を含めた金額

のことをいいます。

ちなみに消耗品ではなく広告宣伝費などの勘定科目を使用することもできます。

器具備品の法定耐用年数は「2~10年」

看板の取得価額が10万円以上で、

自由に移動ができる場合には

器具備品として固定資産に計上します。

例えば、

簡易的な立て看板やマネキン、気球式の看板などのことです。

器具備品として計上する場合の法定耐用年数は、

以下のように2年〜10年で処理します。

マネキン・模型などの看板 ⇒ 2年

(器具備品ー看板・広告器具ーマネキン人形、模型)

ネオンサイン、気球などの看板 ⇒ 3年

(器具備品ー看板・広告器具ー看板、ネオンサイン、気球)

金属製の自由に移動できる看板 ⇒ 10年

(器具備品ー看板・広告器具ー主として金属製のもの)

上記以外の自由に移動できる看板 ⇒ 5年

(器具備品ー看板・広告器具ーその他のもの)

建物付属設備の法定耐用年数は「18年」か「10年」

看板の取得価額が10万円以上で、

建物に固定されている場合には、

建物付属設備として固定資産に計上します。

建物に固定されているとは、

例えばビルの壁面に設置している看板や袖看板などのことです。

建物付属設備として計上する場合の法定耐用年数は、

金属製かどうかで18年か10年で処理します。

金属製の建物に固定される看板 ⇒ 18年

(建物付属設備ー前掲のもの以外のものー主として金属製のもの)

上記以外の建物に固定される看板 ⇒ 10年

(建物付属設備ー前掲のもの以外のものーその他のもの)

構築物の法定耐用年数は「20年」か「10年」

看板の取得価額が10万円以上で、

自由に移動ができない場合には、

構築物として固定資産に計上します。

例えば屋外に設置するいわゆる野立て看板や広告塔などのことです。

器具備品として計上する場合の法定耐用年数は、

金属製かどうかで20年か10年で処理します。

金属製の自由に移動できない看板 ⇒ 20年

(構築物ー看板ー主として金属製のもの)

上記以外の自由に移動できない看板 ⇒ 10年

(構築物ー看板ーその他のもの)

ちなみに耐用年数表に載っているのは、

その資産を『新品』で取得した場合の法定耐用年数です。

中古であればさらに法定耐用年数が短くなります。

「中古資産」の購入だと耐用年数は短くなる

購入したものが中古の場合は、

ぜひその資産の年式をご確認ください。

その資産の経過年数に応じて耐用年数は短くなります。

具体的には、

経過年数が法定耐用年数の全部を経過しているかどうかで、

計算方法が分かれます。

・法定耐用年数の全部を経過している場合

・法定耐用年数の一部を経過している場合

中古資産の耐用年数は、

こちらの記事でも解説しているのでご覧ください。

中古資産の耐用年数ってどう計算するかご存じでしょうか??

正解は…

その資産の経過年数に応じて計算する!!

です。

その資産の経過年数が長ければ長いほど、

つまり中古であ[…]

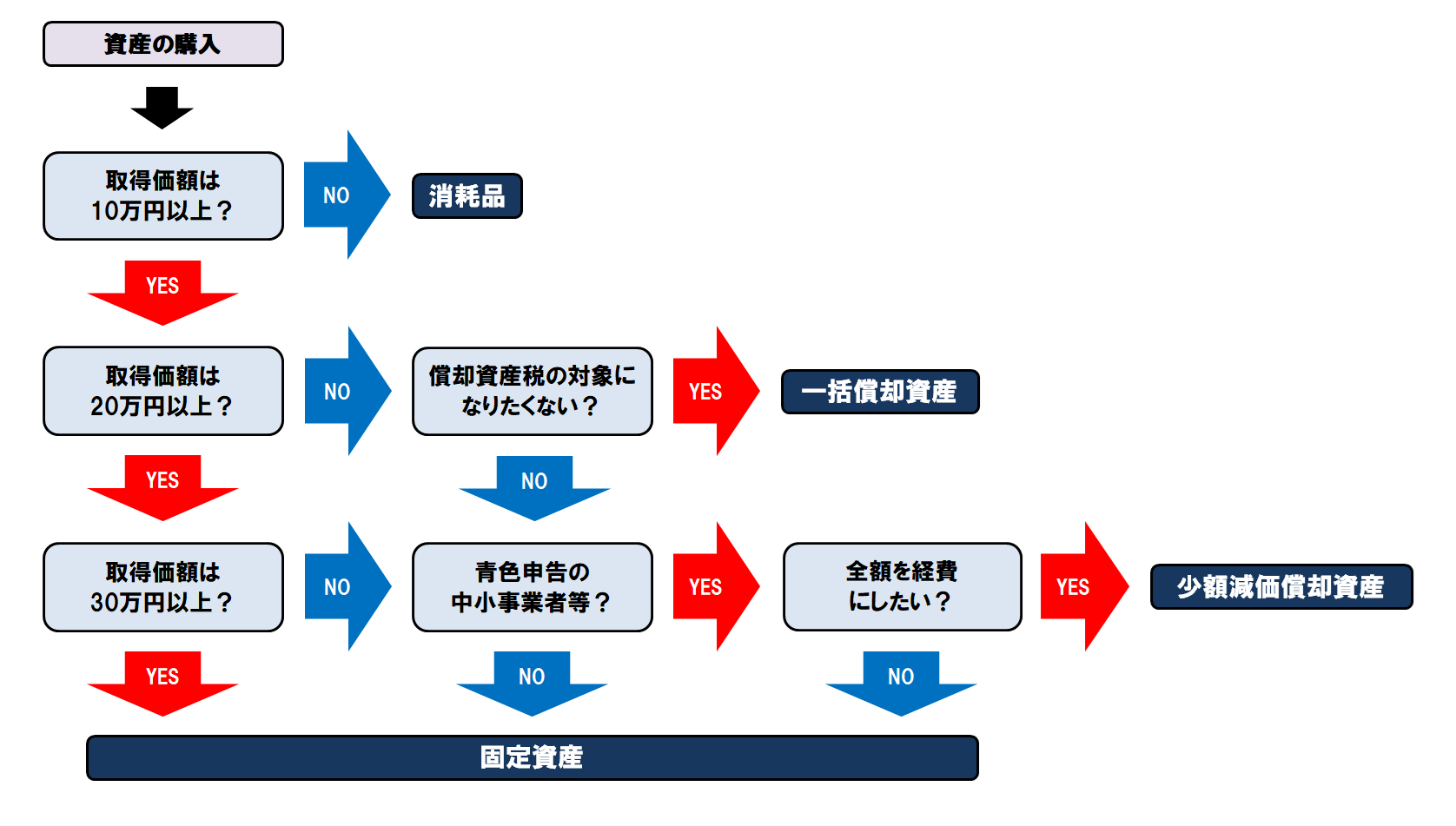

一括償却資産・少額減価償却資産の賢い選び方!

取得価額が10万円以上20万円未満の場合には、

一括償却資産として処理することができます。

一括償却資産を選択すると、

3年間で均等に経費にすることができます。

償却資産税が対象外になるという大きなメリットもあるので、

是非ご検討ください。

また取得価額が30万円未満の場合には、

少額減価償却資産として処理することができます。

少額減価償却資産を選択すると、

その年の経費に一括計上することができます。

一括償却資産とは違って、

償却資産税の対象にはなってきますが、

一括で経費にできるので節税にはつながります。

ただし青色申告でないと

少額減価償却資産を選択することはできないので注意が必要です。

資産を購入した時のフローチャート

資産を購入した時の流れをフローチャートにまとめました。

ここで迷うのが、「結局、どの方法が一番お得なの?」という点ですよね。

その年の所得税又は法人税の節税額を優先するなら「少額減価償却資産」、

毎年の税金を抑えたいなら「一括償却資産」…。

会社の利益状況等によって、最適な正解は異なります。

まとめ

いかがでしょうか。

看板の経理処理のポイントを整理します。

・勘定科目は看板の設置方法や金額に応じて、

「消耗品」「器具備品」「建物付属設備」「構築物」に分けられる

・法定耐用年数は看板の素材に応じてさらに分けられて「2~20年」となる。

・取得価額が20万円未満なら「一括償却」、30万円未満かつ青色なら「少額減価償却」も選択可能

「結局うちは何年で落とすのが正解?」と迷ったら 判定一つで税金の額が変わるからこそ、プロの意見をきいておくのが安心です。 🔍最短1分で完了!税理士の無料相談を受けてみる(税理士ドットコム)

こちらの記事もぜひご覧ください。

最近運動不足が気になってきたので、

『FIT BOX LITE』を購入してみました。

FIT BOX と FIT BOX LITE とで悩み[…]

塀・フェンス工事 の勘定科目と法定耐用年数って、

ご存知でしょうか。

正解は…

勘定科目 ⇒ 構築物

法定耐用年数 ⇒ 構造により異なる耐用年数(10~35年)となる![…]

試験や仕事用の電卓を探されている方へ。

普段愛用している電卓、

CASIOのJF-120GTをご紹介します。

私がはじめて税理士試験の受験をするときからず[…]

実務において、判断に迷った法定耐用年数、

クライアントによく質問される法定耐用年数、

個人的に気になった法定耐用年数などをまとめました。

アパートの耐用年数

[sitecard subtitle=関連記事[…]

最後まで読んでいただき、ありがとうございました。

![]()