法人や個人事業主の方へ。

支払った経費が外注費となるのか、

給与となるのか悩んでいませんか?

給与と外注費については、

消費税や源泉所得税が絡んでくるため、

税務調査でもよくチェックされる箇所です。

今回は、外注費と給与の違いについて

フローチャートを用いて解説していきます。

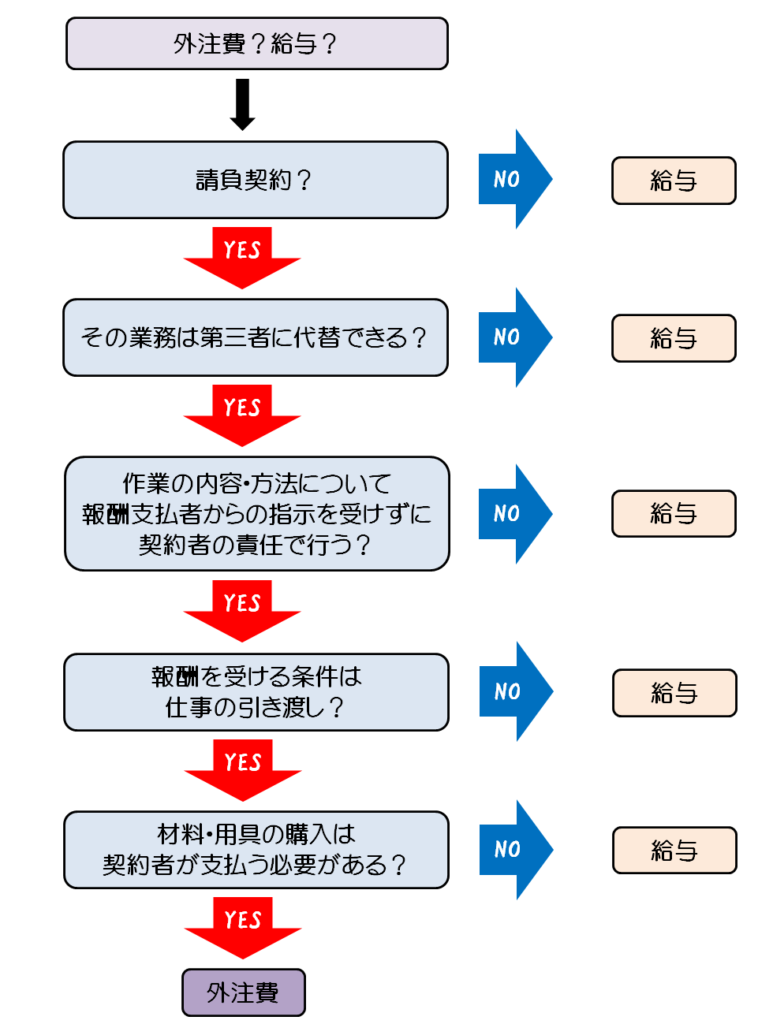

外注費と給与の判定方法とは?

支払った経費が外注費になるのか、

給与になるのか。。。

国税庁の通達によると外注費と給与の判定は、

契約の内容などの一定の事項を総合的に判断されることとなります。

ただし総合的に判断といってもよくわからないですよね。

フローチャートを作成してみましたので、ご覧ください。

外注費と給与の違いとは??

支払った経費が外注費となるのか、

給与になるのかについては、

税務調査でもよく問題となるポイントです。

なぜなら外注費と給与とでは、

消費税の取り扱いが大きく異なるためです。

外注費と給与の消費税の取り扱いは次の通りです。

外注費 ⇒ 課税仕入取引(課税仕入にかかる消費税としてカウントする)

給 与 ⇒ 不課税取引(課税仕入にかかる消費税としてカウントしない)

消費税の計算方法を簡単に説明すると、

「課税売上にかかる消費税」から

「課税仕入にかかる消費税」を差し引いて計算します。

つまり「課税仕入にかかる消費税」が多ければ多いほど

支払う消費税が少なくなることとなります。

したがって、

課税仕入取引に該当する外注費の方が、

会社的には有利となるのです。

また外注費は、

給与と違って源泉徴収や社会保険の義務がないため、

会社の事務負担的も軽くなるという利点があります。

判定その➀ 請負契約?

まずは、契約内容を確認しましょう。

基本的に、

雇用契約であれば給与となり、

請負契約であれば外注費として経理処理できる可能性があります。

判定その② その業務は第三者に代替できる?

これは契約者以外の第三者が代行して業務を行った場合にも、

その報酬が支払われるかどうかの判定です。

契約者しか業務を行うことができない場合は、

実質従業員のようなものなので給与となります。

下請けなどの第三者に仕事を振ったとしても、

業務が遂行さえするならだれがやってもOKという場合に外注費となります。

判定その③ 作業の内容・方法について報酬支払者からの指示を受けずに契約者の責任で行う?

作業の内容・方法について、

契約者の責任で出来ずに

報酬支払者からの指示に従わなければならない場合は給与となります。

どんな内容・方法だろうと業務が遂行できるならばOKという場合に外注費となります。

判定その④ 報酬を受ける条件は引き渡し?

例えば業務が遂行されているかどうかは関係なく、

労働時間をもとに報酬が支払われたりすると給与となります。

業務の遂行できないと、報酬も支払われない場合には外注費となります。

判定その⑤ 材料・用具の購入は自分で支払う必要がある?

材料や用具を報酬支払者が準備してくれている場合は、給与となります。

受け取る報酬の中から、材料や用具を契約者が購入しなければならない場合は

外注費となります。

まとめ

いかがでしょうか。

外注費と給与は、国税庁によると総合的に判断されることとなっており、

若干あいまいな判断基準となっています。

しかし外注費と給与の判断は、消費税や源泉所得税などに大きな影響を与えてしまいます。

今回紹介した5つの要件を満たしていれば大丈夫かと思いますが、

外注費で処理をする場合は客観的にみて給与ではないとわかることが重要です。

消費税の節税にもつながりますので、ぜひ確認してみてください。

最後まで読んでいただき、ありがとうございました。