住民税の『特別徴収税額決定通知書』に書いてある『○○月分』って、

いつの給料のことかご存知でしょうか。

例えば、給料が末日締めの翌月10日払いの法人において、

6月分の住民税が10,000円だったとき。

ここでいう6月分の住民税は、

① 5月分の給与(6月10日払)

② 6月分の給与(7月10日払)

のどちらで預かるのが正解でしょうか??

正解は…

6月分の住民税は、6月に支払われる給与で預かる!!

です。

つまり上記の場合だと、

②の5月分の給与で10,000円の住民税を預かる

のが正解です。

今回は、従業員の住民税をお預かりをするタイミングについて、

説明していきます。

本記事はこんな方におすすめです。

住民税を預かるタイミングはいつ??

住民税の徴収方法について

住民税の徴収方法には2つの方法があります。

それは、特別徴収と普通徴収の2つ。

特別徴収とは、従業員の給与から住民税を天引きすることをいいます。

そして普通徴収とは、

納税者本人が直接市町村に住民税を納付する方法をいいます。

給与所得者であれば、

ほとんどの方が特別徴収を選択されているかと思います。

住民税の普通徴収と特別徴収については、

こちらの記事で詳しく説明しています。

個人住民税と納付方法には、

普通徴収と特別徴収の2つの方法があります。

この2つの違いってご存知でしょうか??

正解は…

普通徴収 ⇒ 自分で納付する方法

特別徴収 ⇒ […]

住民税の特別徴収について

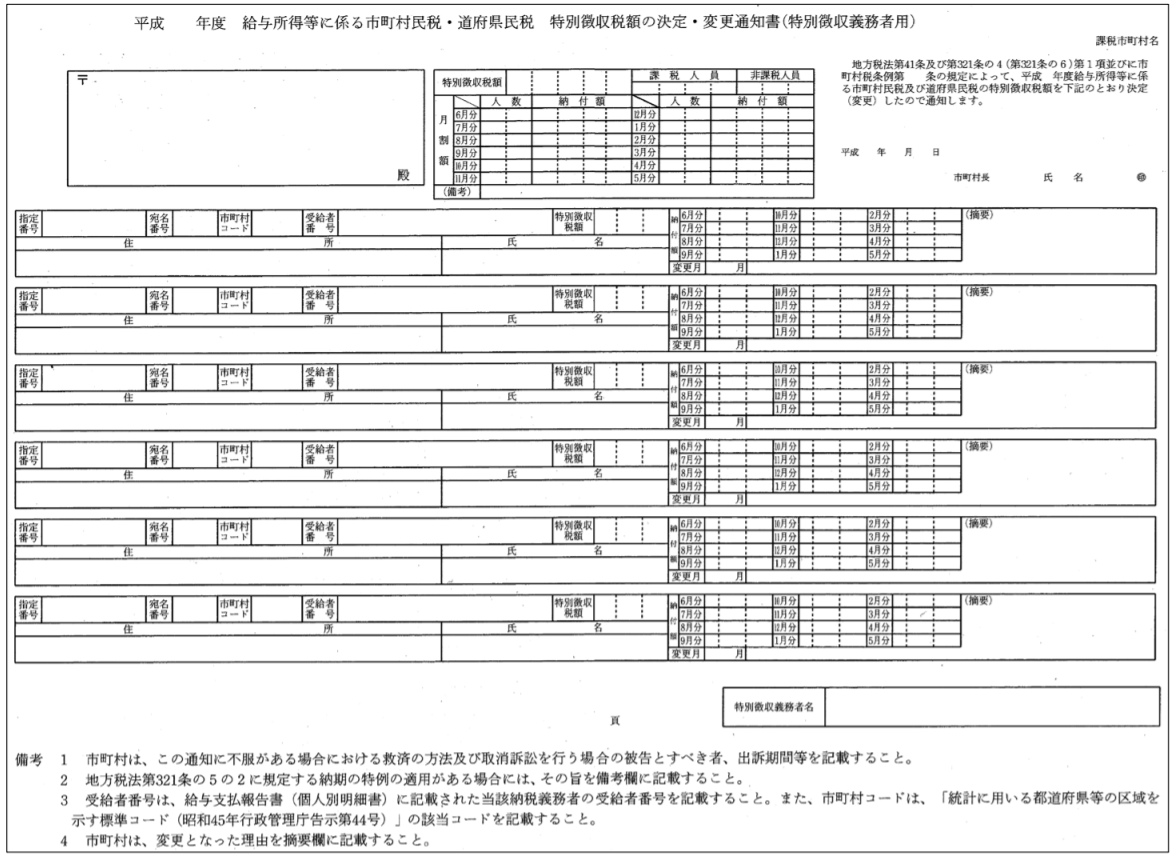

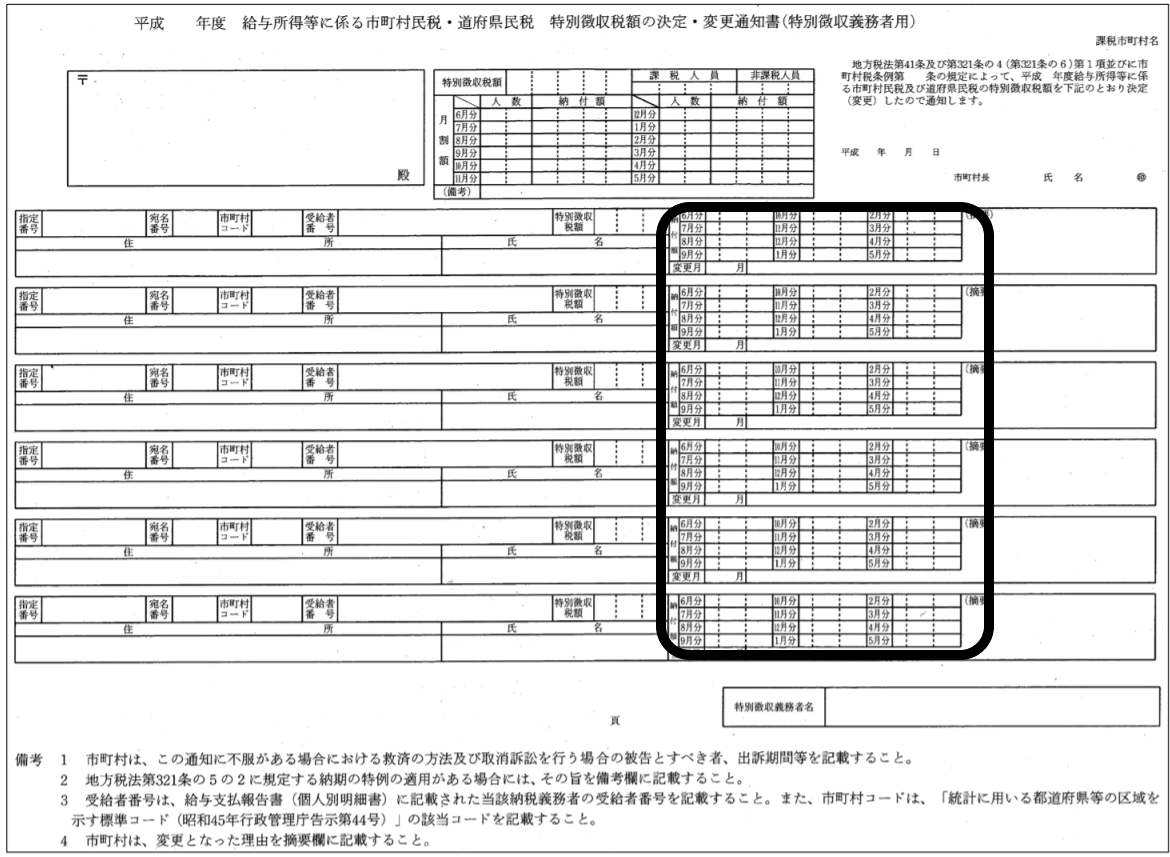

毎年5月くらいになると市町村から『特別徴収税額決定通知書』

という書類が送られてきます。

従業員の住民税について、

各月の徴収額を指示する書類です。

そこには『○○月分 △△円』などと書かれています。

例えば下の四角で囲った場所ですね。

この○○月分っていうのがいつの給与の時に預かるのが正解か、

というが今回の話です。

6月分の住民税はいつの給与で預かる??

6月分の住民税の場合は、『6月に支払われる給与』で預かるのが正解です。

例えば、末日締め翌月10日払の給与のとき…

→6月10日支払の給与で6月分住民税を預かる

15日締め末日払の給与のとき…

→6月30日支払の給与で6月分住民税を預かる

25日締め翌月1日払の給与のとき…

→6月1日支払の給与で6月分住民税を預かる

難しく考えず、

『○○月分の住民税は○○月に支払われる給与で預かる』

と覚えましょう。

預かった住民税はいつまでに納付する??

それでは従業員から預かった住民税はいつまでに納付すればいいのでしょうか。

正解は、給与の支払いがあった月の翌月10日までとなります。

つまり6月分の住民税であれば、7月10日までです。

まとめ

いかがでしょうか。

○○月分の住民税は○○月に支払われる給与で預かる、

というのは単純そうな話に見えます。

しかし実務では間違った処理をしている場面によく遭遇します。

よくある間違いが、

6月分の住民税を6月分7月10日払の給与で預かる、

というもの。

間違った処理をしていないか、

是非見直してみてください。

似た話で年末調整の対象となる給料が

いつからいつまでの分なのかについて

こちらの記事で説明しています。

良かったらご覧ください。

年末調整で対象となる給料はいつからいつまでの分?? 支給ベースor確定ベース??

法人や個人事業主の方へ。

年末調整で対象となる給料って、

いつからいつまでの分の給料なのか迷ったことはあ[…]

最後まで読んでいただき、ありがとうございました。