こんにちは。

moguと申します。

令和元年10月1日導入されている消費税の区分記載請求書等保存方式と

インボイス方式の違いって分かりますか?

区分記載請求書等保存方式は、よく最近話題のインボイス方式と混同されがちですが、

両者はちがうものです。

今回は、消費税の区分記載請求書等保存方式についてみていきたいと思います。

本記事はこんな方におすすめです

消費税の区分記載請求書等保存方式の様式をやさしく解説

消費税の区分記載請求書等保存方式とは?

消費税の軽減税率が導入されて複数の税率となったため、

消費税にインボイス方式が採用されることになりました。

しかし、いきなりインボイス方式をスタートすると混乱が生じてしまうため、

最初はもう少し簡単な方式でいいですよ、と決まります。

インボイス方式よりも簡単な方式、それが区分記載請求書等保存方式のことです。

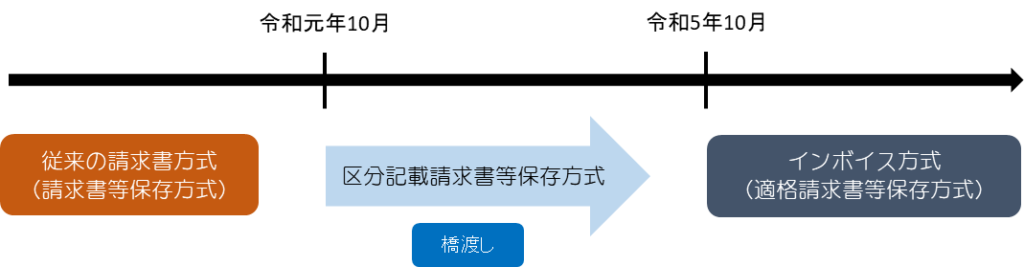

区分記載請求書等保存方式は、令和元年10月から令和5年9月まで、

そしてインボイス方式は令和5年10月から導入されることとなります。

要するに区分記載請求書等保存方式とは、インボイス方式が導入するまでの

橋渡し的なイメージです。

区分記載請求書等保存方式の様式は従来の請求書と何が違う?

区分記載請求書等保存方式って聞くと難しく感じますね。

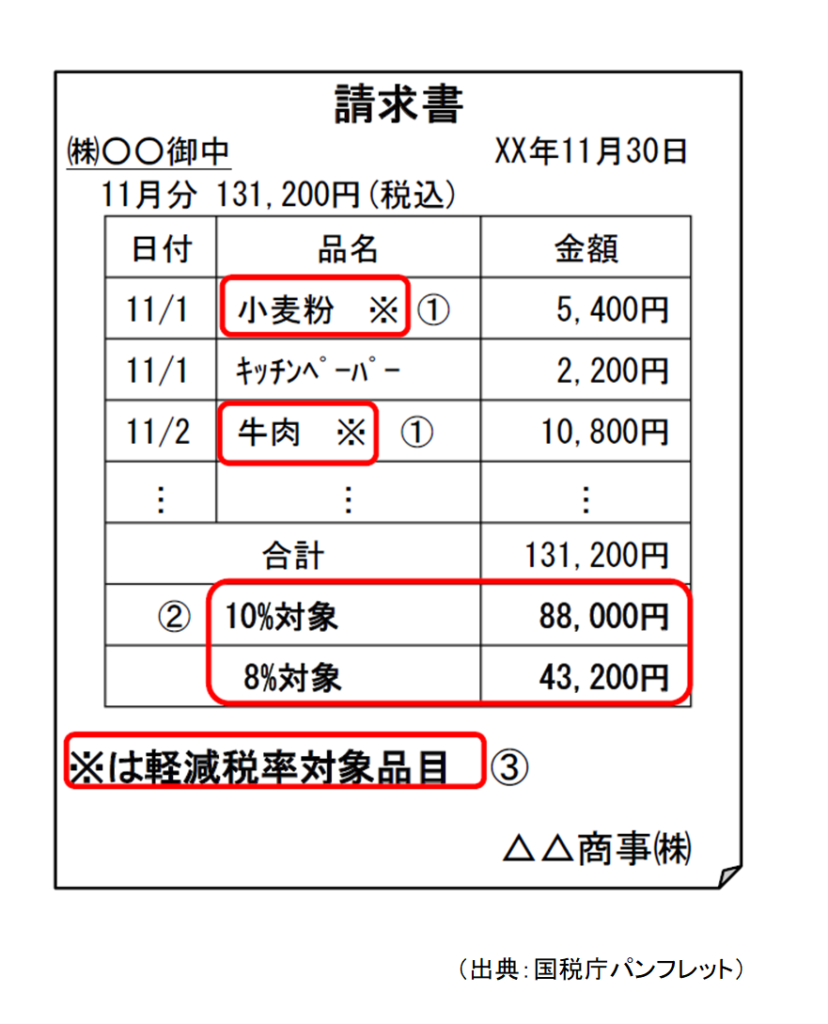

こちらは簡単にいうと、従来の請求書に

『軽減税率対象品目である旨』と『税率区分ごとの合計請求額』

の2点を追加しただけのことです。

具体的には、下記画像の通りです。

『軽減税率対象品目である旨』というのが、➀と③で囲まれた箇所です。

この例では、軽減税率対象品目に※印をつけていますね。

そして、『税率区分ごとの合計請求額』というのが②で囲まれた箇所です。

これらの点以外は、従来の請求書と何も変わりません。

令和5年10月からのインボイス方式の様式はどうなる?

インボイス方式の正式名称は、適格請求書等保存方式いいます。

インボイス方式は、区分記載請求書等保存方式に加えて、

『適格請求書発行事業者の登録番号』と『税率ごとに区分して合計した対価の額及び適用税率』

を追加記載されることが求められています。

具体的には、下の画像の通りです。

②と⑥は従来の請求書と同じですね。

相手先、日付を書く必要があります。

③は区分記載請求書等保存方式で追加記載となったものです。

インボイス法式で必要となるのは、➀と④と⑤です。

➀にある『適格請求書発行事業者の登録番号』とは、

税務署に登録して通知を受ける番号のことをいいます。

法人番号がある事業者ですとT+法人番号、

そしてそれ以外の場合はT+13桁の番号となるようです。

④と⑤が『税率ごとに区分して合計した対価の額及び適用税率』ですね。

なお、現時点でインボイス方式の様式は、法令等で定められていないようです。

上記事項が網羅されていればOKということですね。

まとめ

いかがでしょうか。

消費税の区分記載請求書等保存方式とインボイス方式の様式について、

簡単にみていきました。

両者とも名前を聞くと難しい印象を受けますが、

様式だけ見比べると従来の請求書等にいくつかの項目がプラスされるだけです。

インボイス方式は令和5年10月〜とまだまだ時間がありますが、

少しずつ移行のための準備を進めておきましょう。

最後まで読んでいただき、ありがとうございました。