会社がフリーランスのために旅費交通費を支払った場合、

この旅費交通費は源泉徴収の対象となるでしょうか??

正解は…

支払方法や領収書の宛名に気を付けることで、

旅費交通費の源泉徴収は必要ない!!

です。

具体的には、

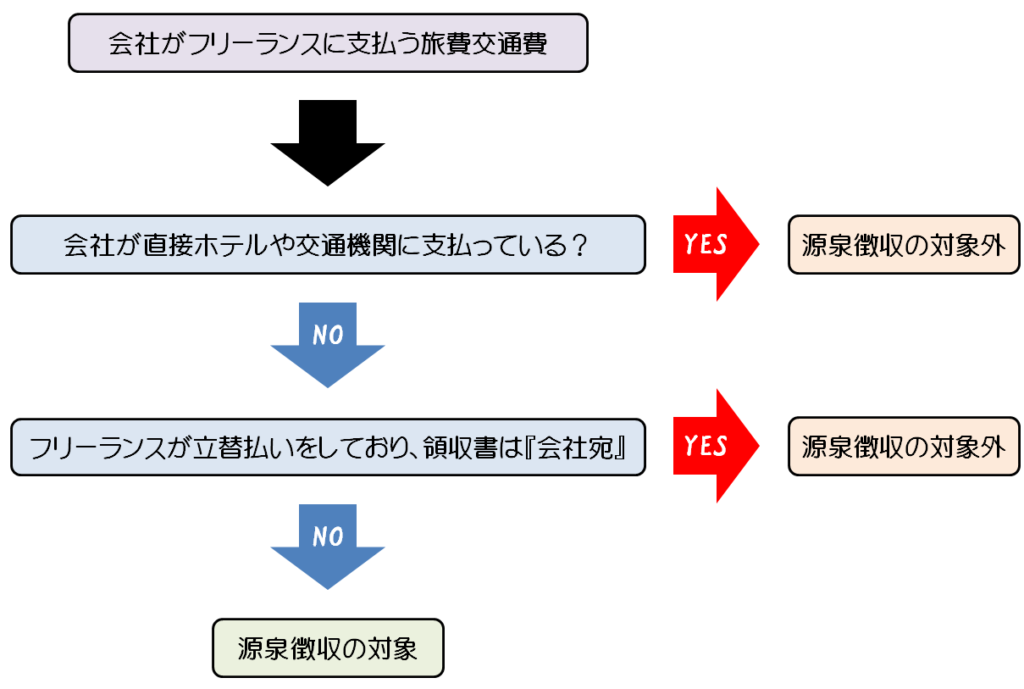

・会社がホテルや交通機関に直接支払っていること、

・旅費交通費の領収書の宛名が会社になっていること、

をしていれば旅費交通費の源泉徴収が必要ありません。

簡単に理解ができるように、

フローチャートを作成しました。

今回は、フリーランスに支払う旅費交通費が、

源泉徴収の対象となるかどうかを解説したいと思います。

本記事はこんな方におすすめです

フリーランスに支払う旅費交通費は源泉徴収の対象となる?

フリーランスに支払う旅費交通費は源泉徴収の対象となる?

会社がフリーランスのために旅費交通費を支払った場合、

源泉徴収の対象となるでしょうか??

源泉徴収が発生すると、

フリーランス側の手取りが減るし、

会社側は源泉徴収の計算は必要になるので、

できれば避けたいところです。

実は…

支払方法や領収書の宛名に気を付けることで、

旅費交通費は源泉徴収は必要ありません!!

具体的には、

・会社がホテルや交通機関に直接支払っていること、

・旅費交通費の領収書の宛名が会社になっていること、

をしていれば源泉徴収が必要ありません。

要は『実質的』な旅費交通費の負担者が、

フリーランスではなく、会社側にあるということが重要です。

フローチャートで簡単にまとめましたので、

ご覧ください。

会社がフリーランスに旅費交通費を支払った場合のフローチャート

会社がフリーランスに旅費交通費を支払った場合の、

フローチャートを作成しました。

経理が面倒に感じたら…

経理作業が面倒に感じたら、

外注に任せるという方法もあります。

最近は便利なサービスが増えていますね。

基本的な考え方と法的根拠

前提としまして、

会社がフリーランスに支払う旅費交通費は、

基本的に源泉徴収の対象となります。

これは、所得税法第204条-2において定められています。

まとめ

いかがでしょうか。

会社がフリーランスのために交通費やホテル代を支払った場合には、

『実質的に』その旅費交通費を負担したのがどちらかという点に注意しましょう。

旅費交通費の負担者が、

会社側 ⇒ 旅費交通費の源泉徴収は必要ない

フリーランス側 ⇒ 旅費交通費も源泉徴収が必要

となります!

最後まで読んでいただき、ありがとうございました。