太陽光発電設備をお持ちの方へ。

太陽光発電設備は償却資産の課税対象となるのでしょうか??

正解は…

法人なのか、個人の事業用なのか、個人の住宅用なのか、

そして太陽光発電出力の大きさによって異なります!!

法人⇒課税対象

個人の事業用⇒課税対象

個人の住宅用で発電出力10KW以上⇒課税対象

個人の住宅用で発電出力10KW未満⇒課税対象外

発電出力によっては、個人の住宅用でも

償却資産の対象となるのでご注意ください。

今回は、太陽光発電設備は償却資産税の対象となるかどうか

について説明します。

本記事はこんな方におすすめです

太陽光発電設備は償却資産税の対象となる??

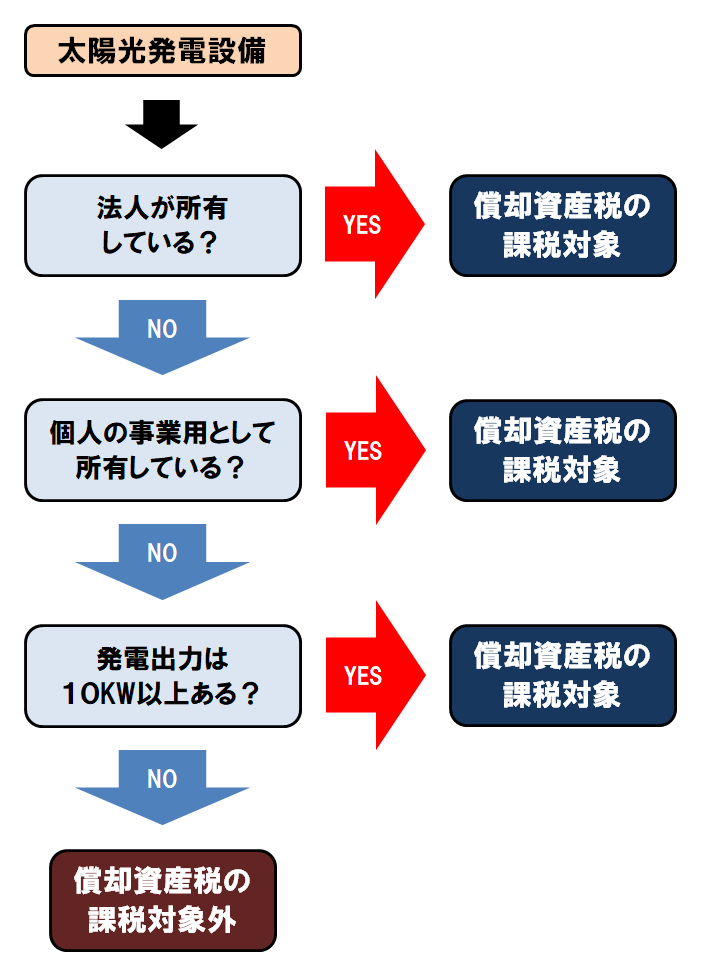

太陽光発電設備と償却資産税のフローチャート

太陽光発電設備に償却資産税がかかるかどうか、

簡単なフローチャートを作成しました。

個人の住宅用で発電出力が10KW未満の場合以外は、

基本的に償却資産税が課税されることになります。

所有者は法人??個人??

太陽光発電設備の所有者が法人の場合は、

発電出力に関わらず償却資産税が課税されます。

毎年1月の償却資産税の申告時期に忘れずに申告しましょう。

個人の事業用??住宅用??

太陽光発電設備の所有者が個人の場合、

事業用か住宅用かで異なります。

個人の事業用の場合は、

発電出力に関わらず償却資産税が課税されます。

しかし個人の住宅用の場合は、

太陽光発電設備の発電出力が

10KW以上あるかどうかによって異なります。

発電出力は10KW以上ある??

太陽光発電設備を個人の住宅用として所有している場合、

発電出力が10KW以上であれば、

償却資産税が課税されます。

逆に10KW未満の場合は、

償却資産税が課税対象外となります。

なぜ判断基準が10KWなのか??

太陽光発電設備は発電出力が10KW以上であれば『産業用』、

そして10KW未満であれば『家庭用』に区分けされるようです。

10KW未満の家庭用であれば

家庭で自家消費した余剰電力を売る形になりますが、

10KW以上の産業用だと

発電した全てを電力会社が買い取る全量買取という形になります。

償却資産税は事業用の固定資産にかかる税金ですので、

住宅用であったとしても10KW以上の規模であれば

事業用として扱われて課税対象となるわけですね。

まとめ

いかがでしょうか。

太陽光発電設備を所有されている場合は、

個人の住宅用で発電出力が10KW未満の場合のみ

償却資産税が対象外となります。

それ以外の場合は、基本的に償却資産税の対象とります。

毎年1月に忘れずに償却資産税の申告を行いましょう。

最後まで読んでいただき、ありがとうございました。