自動販売機ビジネスには、

フルオペレーションとセミオペレーションという2つの方法があります。

セミオペレーション形態の場合は、

自動販売機を自分で取得する必要があります。

自動販売機を購入した時の

勘定科目や法定耐用年数ってご存知でしょうか??

正解は…

勘定科目 ⇒ 器具備品

法定耐用年数 ⇒ 5年

です!!

自動販売機の経理処理まとめ表

| 項目 | 内容 |

|---|---|

| 勘定科目 | 器具備品(または消耗品費) |

| 法定耐用年数 | 5年 |

| 中古で購入した場合 | 最短2年 |

| 取得価額が10万円未満 | 消耗品費として全額その年の経費にできる |

| 取得価額が20万円未満 | 一括償却を選択可能(3年で償却+償却資産税がかからない) |

| 取得価額が30万円未満 | 青色申告なら少額減価償却資産として一括経費OK |

なお取得価額の判定は税込処理なら「税込価格」で、

税抜処理なら「税抜価格」で行います。

固定資産の取得価額が10万円以上の場合には、

固定資産に計上しなければなりません。

この取得価額の10万円の判定は、

「税抜価額」と「税込価額」のどちらの金額で行うでしょうか??

[…]

今回は、自動販売機の勘定科目及び法定耐用年数について、

10万・20万・30万未満の処理を含めて解説します。

自動販売機の勘定科目は「器具備品」

自動販売機を購入した時の勘定科目は、

『器具備品』を使用して資産に計上します。

ただし、取得価額が10万円未満の場合には、

『消耗品』として経費に計上することができます。

なお自動販売機を設置した時の簡易課税の事業区分については、

こちらの記事で解説しているのでご覧ください。

消費税の課税事業者が自動販売機を設置したときには、

消費税がかかってきます。

自動販売機を設置した場合、

その収入の事業区分は第何種になるでしょうか??

正解は…設置方法によっ[…]

自動販売機の法定耐用年数は「5年」

自動販売機を取得した時の法定耐用年数は、

5年で計算します。

【器具及び備品ー前掲のもの以外のものー自動販売機ー5年】に該当します。

ちなみに耐用年数表に載っているのは、

その資産を『新品』で取得した場合の法定耐用年数です。

中古であればさらに法定耐用年数が短くなります。

「中古資産」の購入だと耐用年数は短くなる

購入したものが中古の場合は、

ぜひその資産の年式をご確認ください。

その資産の経過年数に応じて耐用年数は短くなります。

具体的には、

経過年数が法定耐用年数の全部を経過しているかどうかで、

計算方法が分かれます。

・法定耐用年数の全部を経過している場合

・法定耐用年数の一部を経過している場合

中古資産の耐用年数は、

こちらの記事でも解説しているのでご覧ください。

中古資産の耐用年数ってどう計算するかご存じでしょうか??

正解は…

その資産の経過年数に応じて計算する!!

です。

その資産の経過年数が長ければ長いほど、

つまり中古であ[…]

一括償却資産・少額減価償却資産の賢い選び方!

取得価額が10万円以上20万円未満の場合には、

一括償却資産として処理することができます。

一括償却資産を選択すると、

3年間で均等に経費にすることができます。

償却資産税が対象外になるという大きなメリットもあるので、

是非ご検討ください。

また取得価額が30万円未満の場合には、

少額減価償却資産として処理することができます。

少額減価償却資産を選択すると、

その年の経費に一括計上することができます。

一括償却資産とは違って、

償却資産税の対象にはなってきますが、

一括で経費にできるので節税にはつながります。

ただし青色申告でないと

少額減価償却資産を選択することはできないので注意が必要です。

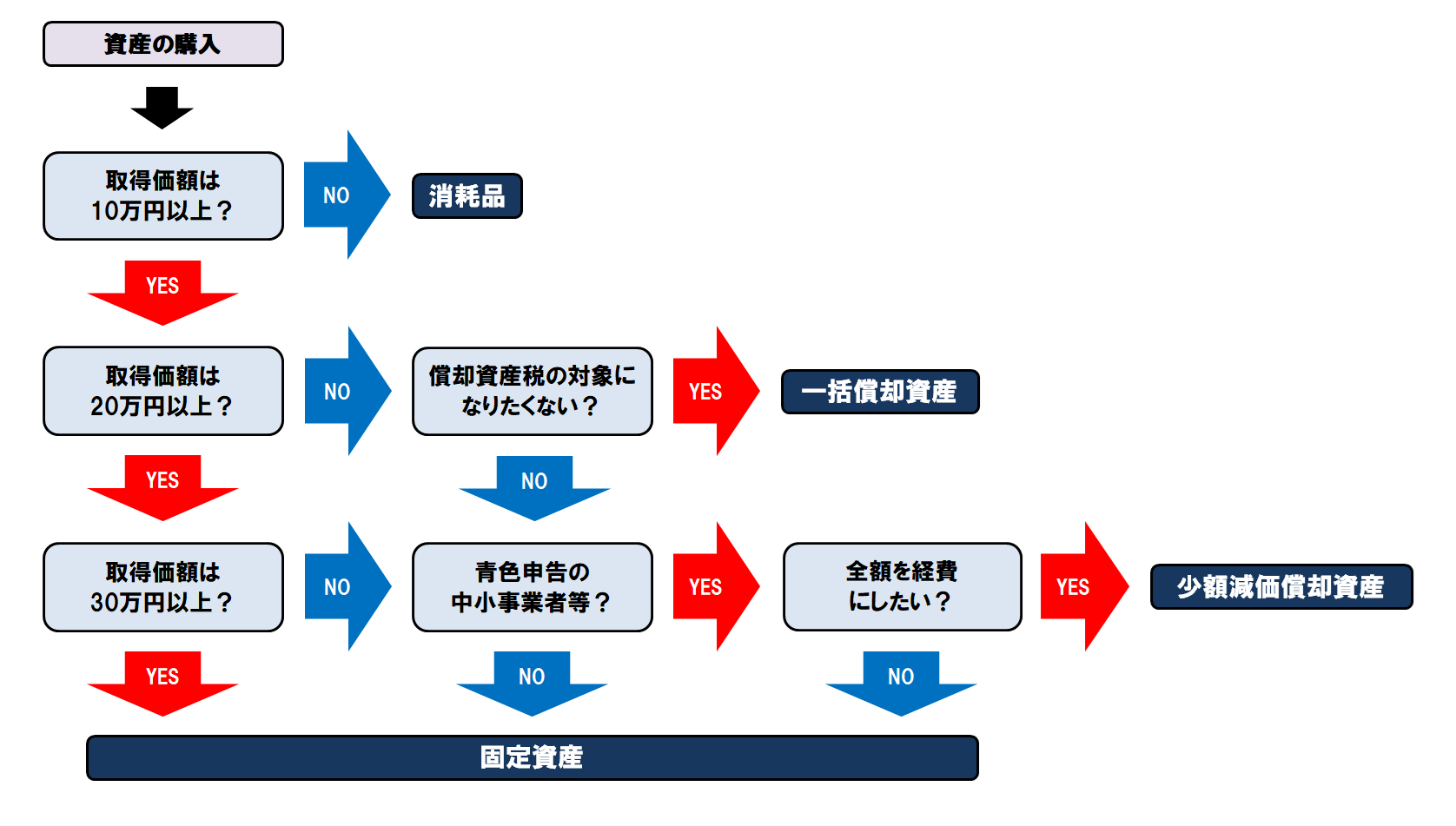

資産を購入した時のフローチャート

資産を購入した時の流れをフローチャートにまとめました。

ここで迷うのが、「結局、どの方法が一番お得なの?」という点ですよね。

その年の所得税又は法人税の節税額を優先するなら「少額減価償却資産」、

毎年の税金を抑えたいなら「一括償却資産」…。

会社の利益状況等によって、最適な正解は異なります。

まとめ

いかがでしょうか。

自動販売機の経理処理のポイントを整理します。

・勘定科目は「器具備品」:10万円以上なら基本的に資産計上

・法定耐用年数は「5年」:新品で購入した場合

・中古ならもっと早い:最短で2年で経費にできる節税のチャンス

・取得価額が20万円未満なら「一括償却」、30万円未満かつ青色なら「少額減価償却」も選択可能

特に中古の自動販売機を購入した場合は、節税のチャンスとなります。

他の資産の耐用年数はこちらの記事に書いています。

ぜひご覧ください。

日よけ設備の勘定科目と法定耐用年数って、

ご存知でしょうか。

正解は…

勘定科目 ⇒ 建物付属設備

法定耐用年数 ⇒ 金属製なら15年、それ以外なら8年

です。

日[…]

オフィスや店舗等に義務付けられている災害報知機。

災害報知器の勘定科目と法定耐用年数って、

ご存知でしょうか。

正解は…

勘定科目 ⇒ 建物付属設備 or 消耗品

法定[…]

自動車用の無人駐車管理装置を設置した時の、

勘定科目と法定耐用年数は何でしょうか??

無人駐車管理装置とは、

コインパーキングなどに設置している、

車止めやゲートなどのことです。

[…]

実務において、判断に迷った法定耐用年数、

クライアントによく質問される法定耐用年数、

個人的に気になった法定耐用年数などをまとめました。

アパートの耐用年数

[sitecard subtitle=関連記事[…]

最後まで読んでいただきありがとうございました。