消費税には似たような名前の届出書がいくつかあります。

例えば、課税事業者届出書と課税事業者選択届出書。

名前は似ていますが、間違って提出をすると

思わぬ過大納付が発生する可能性があります。

今回は消費税の課税事業者届出書と課税事業者選択届出書の違い

について見ていきたいと思います。

消費税の課税事業者届出書と課税事業者「選択」届出書の違い

消費税の課税事業者届出書とは?

消費税の課税事業者届出書とは、

基準期間における課税売上高が1,000万円を超えたことにより

課税事業者となる事業者が提出する書類です。

基準期間とは、基本的には2年前のことと考えてください。

例えば、2021年分の確定申告をする場合、

基準期間は2019年ということになります。

課税事業者届出書は、国税庁HPからダウンロードすることができます。

ちなみに消費税課税事業者届出書は、

基準期間の課税売上高が1,000万円を超えていれば

出し忘れた場合でも課税事業者となって消費税の申告・納付をしなければなりません。

出しても出さなくても課税上に違いはありませんが、

課税売上高が1000万円を超えた場合には速やかに提出することになっていますので、

自分の確認のためにもしっかり提出するようにしましょう。

消費税課税事業者「選択」届出書とは?

消費税の課税事業者選択届出書とは、

何も届出をしなければ免税事業者となる場合に、

あえて課税事業者として申告をする場合に提出する書類のことです。

例えば大きな設備投資を行って

消費税の還付が見込める場合などに提出する場合が多いです。

課税事業者選択届出書も

国税庁HPからダウンロードすることができます。

消費税の課税事業者届出書と課税事業者「選択」届出書の違いとは?

課税事業者届出書と消費税課税事業者選択届出書の違いは、

事業者の意思により『選択』して提出されるかどうかにあります。

課税事業者届出書は事業者の意思に関わらず、

基準期間における課税売上高が1,000万円を超えたら提出しなくてはならない書類です。

基準期間における課税売上高が1,000万円以内になると、

自動的に免税事業者に戻ります。

※決まりとしては「消費税の納税義務者でなくなった旨の届出書」を提出する必要はあります

対して課税事業者選択届出書は、

事業者の意思により選択して提出されるものです。

課税事業者選択不適用届出書という書類を提出しなければ、

この効力は継続し続けます。

消費税課税事業者届出書と課税事業者選択届出書を間違って提出してしまうと、

消費税の金額に大きな違いを生むこととなります。

2つの届出書が与える影響の違いとは?

課税事業者届出書と課税事業者選択届出書の影響はどのように違うのでしょうか。

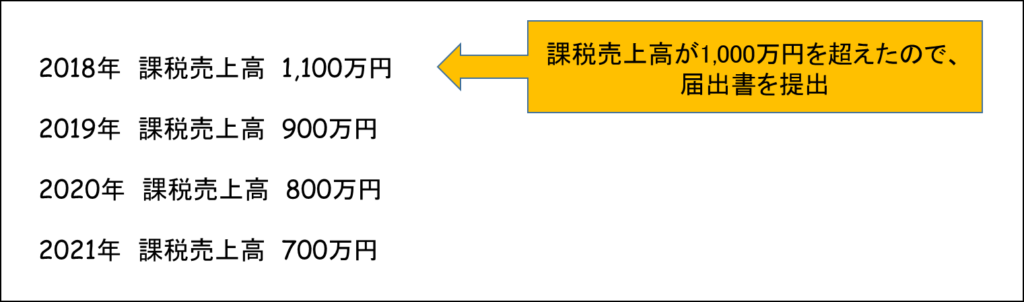

2018年に課税売上高が1,000万円を超えたものの、

その翌年から課税売上高が1,000万円以内となった場合を考えてみましょう。

課税売上高が1,000万円を超えたので、

課税事業者届出書を提出する必要があります。

このとき間違って課税事業者選択届出書を提出してしまうと、

どうなるのかをみてみましょう。

消費税課税事業者届出書を提出した場合

2018年の課税売上高が1,000万円を超えたので、

課税事業者届出書を出した場合。

2020年は課税事業者となり、消費税の申告・納税が必要となります。

しかし2019年以降の課税売上高が1,000万円以内ですので、

2021年以降は自動的に免税事業者となり、消費税の申告・納税をする必要がありません。

※決まりとして、「消費税の納税義務者でなくなった旨の届出書」を提出する必要はあります。

消費税課税事業者「選択」届出書を間違って提出した場合

2018年の課税売上高が1,000万円を超えたので、

課税事業者届出書を出すつもりが、

間違って課税事業者選択届出書を出した場合はどうなるでしょうか。

当然2020年は課税事業者となり、消費税の申告・納税が必要となります。

課税事業者選択届出書は、

課税事業者選択不適用届出書という書類を提出しなければ、

この効力は継続し続けます。

2021年以降も課税事業者を選択し続けてしまうので、

基準期間の課税売上高に関わらず課税事業者となり、

消費税の申告・納税が必要となるのです。

このように提出する届出書を間違うだけで、

支払う消費税の金額が大きく異なってしまうのです。

まとめ

いかがでしょうか。

課税事業者届出書と消費税課税事業者選択届出書は、

届出の名前が「選択」という2文字がつくかどうかの違いで、

支払う消費税の金額が大きく異なる可能性があります。

そして何も知識が無い状態だと、

間違って提出をしてしまう可能性は十分にあります。

これから提出する届出だけでなく、

過去に提出した届出も確認し、

最新の注意を払いながら消費税の申告を進めましょう。

最後まで読んでいただき、ありがとうございました。