『中小企業者等が機械等を取得した場合の法人税額の特別控除』を使うときに出てくる、

措置法42条の6第1項各号の該当号って何かご存知でしょうか。

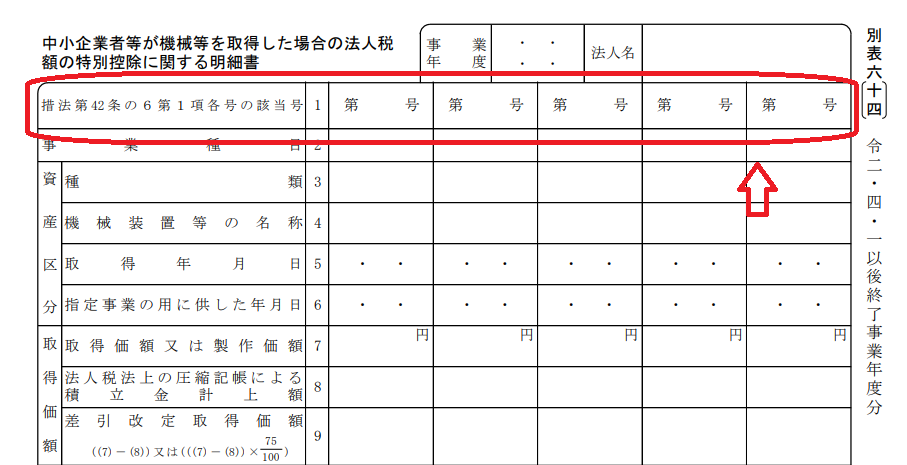

下記画像の箇所ですね。

ここには第何号と書けばいいのでしょうか??

正解は…

機械装置・工具 ⇒ 第1号

ソフトウェア ⇒ 第2号

車両運搬具 ⇒ 第3号

政令で定める海上運送業の用に供される船舶 ⇒ 第4号

です。

今回は、措置法42条の6第1項各号の該当号

について説明します。

本記事はこんな方におすすめです

措置法42条の6第1項各号の該当号の記載方法を知りたい方

機械等を取得した場合の法人税額の特別控除を使おうとしている方

措置法42条の6第1項各号の該当号って何??

措置法42条の6第1項各号の該当号って何??

『中小企業者等が機械等を取得した場合の法人税額の特別控除』を使うときに出てくる、

措置法42条の6第1項各号の該当号って何かご存知でしょうか。

下記画像の箇所ですね。

ここには第何号と書けばいいのか??

というのが本記事の内容です。

正解は…

機械装置・工具 ⇒ 第1号

ソフトウェア ⇒ 第2号

車両運搬具 ⇒ 第3号

政令で定める海上運送業の用に供される船舶 ⇒ 第4号

です。

措置法42条の6に詳しく載っています。

措置法42条の6とは??

以下の通りです。

中小企業者のうち第42条の4第8項第8号に規定する適用除外事業者に該当しないもの又は同項第9号に規定する農業協同組合等で、青色申告書を提出するものが、平成10年6月1日から令和3年3月31日までの期間内に、次に掲げる減価償却資産でその製作の後事業の用に供されたことのないものを取得し、又は特定機械装置等を製作して、これを国内にある当該中小企業者等の営む製造業、建設業その他政令で定める事業の用に供した場合には、その指定事業の用に供した日を含む事業年度の当該特定機械装置等の償却限度額は、法人税法第31条第1項又は第2項の規定にかかわらず、当該特定機械装置等の普通償却限度額と特別償却限度額との合計額とする。一 機械及び装置並びに工具 二 ソフトウエア 三 車両及び運搬具 四 政令で定める海上運送業の用に供される船舶 【出典:租税特別措置法42条の6】

まとめ

いかがでしょうか。

措置法42条の6第1項各号の該当号についてみていきました。

要は税額控除又は特別控除を受けるために取得した資産が、

機械装置・工具なのか、

ソフトウェアなのか、

車両運搬具なのか、

政令で定める海上運送業の用に供される船舶なのかを、

記入してください、ってことですね。

意外と簡単ですが、

調べるのも手間なのでぜひご確認ください。

最後まで読んでいただき、ありがとうございました。