固定資産を取得した時に、

どのような経理処理をするかご存じでしょうか??

固定資産を取得すると、

その取得価額や状況に応じて幾通りもの選択肢が存在します。

具体的には、

消耗品、一括償却資産、少額減価償却資産、固定資産の4パターン!!

それぞれ特徴が異なるので、

皆さんにとって一番お得な方法を選択してください。

今回は、資産を取得した場合の経理処理を、

フローチャートを用いて確認していきます。

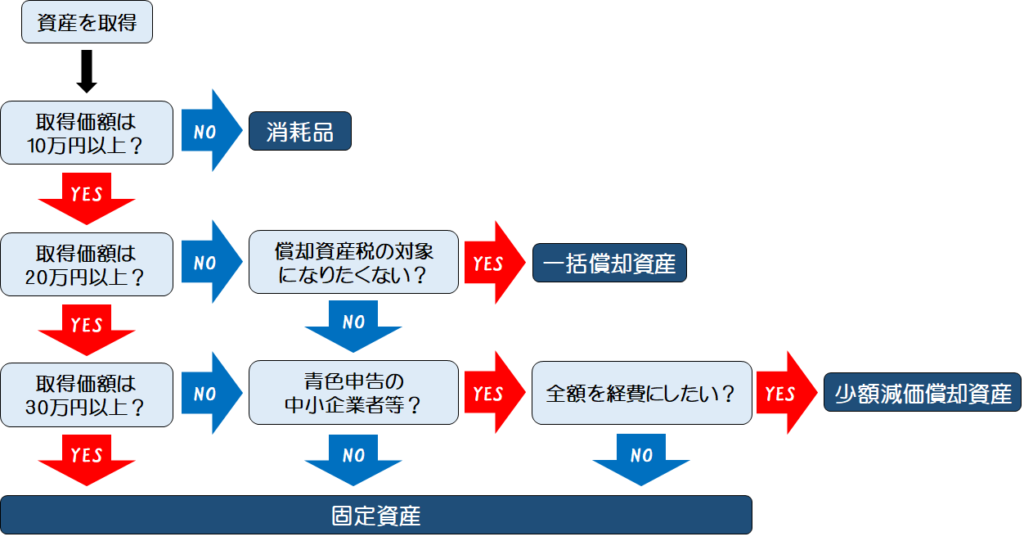

資産を取得した場合の経理処理

資産を取得した場合のフローチャート

資産を取得した場合の経理処理について、

フローチャートを作成しました。

資産の取得価額や状況に応じて、

消耗品、一括償却資産、少額減価償却資産、固定資産を選択することができます。

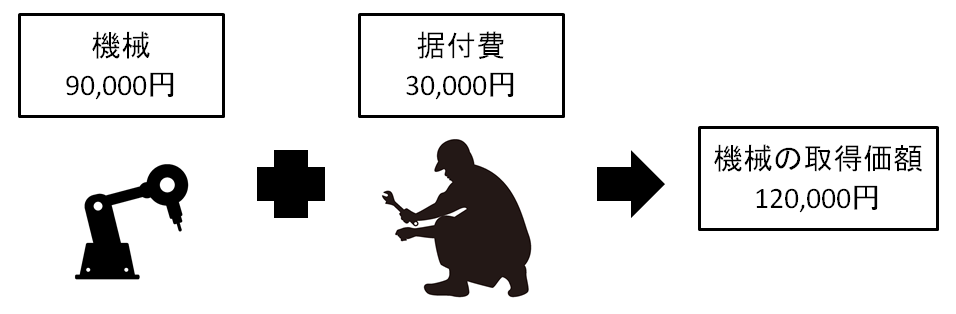

資産の取得価額とは

資産の取得価額とは、資産を取得した時の金額のことをいいます。

注意点として、

取得価額の範囲は本体価格だけではなく

「付随費用」まで含める必要があります。

付随費用とは、

事業に使うために直接払った費用と資産を購入するために使った費用のことです。

付随費用は、例えば据え付け費や試運転費、そして運賃、購入手数料などのこと。

例えば、9万円の機械を購入して、据え付け費が3万円かかった場合。

この機械の取得価額は、12万円(9万円+3万円)となります。

なお消費税の取り扱いについては、税抜処理の場合は税抜価額、

そして税込処理の場合は税込価額となります。

消耗品で経理処理する場合

資産の取得価額が10万円未満の場合には、消耗品として経理処理します。

なお、10万円未満であっても、固定資産に計上して減価償却していく経理処理を選択することはできます。

一括償却資産で経理処理する場合

資産の取得価額が10万円以上20万円未満の場合には、一括償却資産で処理をすることができます。

一括償却資産は白色申告でも選択することができ、償却資産税の対象とならないというメリットがあります。

一括償却資産は、3年かけて減価償却していくこととなります。

少額減価償却資産で経理処理する場合

資産の取得価額が30万円未満の場合には、少額減価償却資産で処理をすることができます。

少額減価償却とは、簡単に言うと消耗品のように一括で経費として処理する形です。

ただし、少額減価償却資産は青色申告の場合のみ選択することでき、白色申告の場合は選択できないため注意が必要です。

また、少額減価償却資産を選択できるのは「中小企業者等」に限定されています。

従業員が1,000人を超えていたり、資本金が1億円を超えているような大きな会社は対象外となっています。

使い勝手が良い分、要件が設定されているので注意が必要ですね。

固定資産で経理処理する場合

資産の取得価額が30万円以上の場合や、白色申告で20万円以上の場合、

そして少額減価償却資産や一括償却資産を選択しない場合などには、固定資産として経理処理します。

国が決めた法定耐用年数に基づき、減価償却という形で処理していきます。

まとめ

いかがでしょうか。

資産を購入した場合の経理処理についてみてきました。

資産の取得価額に注意して、状況に応じて使い分けていくことが必要となります。

資産を取得した場合には、10万円、20万円、30万円という金額に注意して経理処理をしましょう。

こちらの記事もぜひご覧ください。

最近運動不足が気になってきたので、

『FIT BOX LITE』を購入してみました。

FIT BOX と FIT BOX LITE とで悩み[…]

塀・フェンス工事 の勘定科目と法定耐用年数って、

ご存知でしょうか。

正解は…

勘定科目 ⇒ 構築物

法定耐用年数 ⇒ 構造により異なる耐用年数(10~35年)となる![…]

試験や仕事用の電卓を探されている方へ。

普段愛用している電卓、

CASIOのJF-120GTをご紹介します。

私がはじめて税理士試験の受験をするときからず[…]

実務において、判断に迷った法定耐用年数、

クライアントによく質問される法定耐用年数、

個人的に気になった法定耐用年数などをまとめました。

アパートの耐用年数

[sitecard subtitle=関連記事[…]

最後まで読んでいただき、ありがとうございました。